PEPS mercancías bajo control

“Los primeros artículos en entrar son los primeros en salir”, esa es la regla de oro en el método de valuación de inventarios PEPS, una herramienta valiosa para la administración de las mercancías almacenadas y su éxito a la hora de su comercialización

Ámbar Herrera

Comprar y vender es la razón de ser de todas las empresas. Desde las más pequeñas hasta los gigantes de la industria tienen un solo objetivo: ofrecer sus productos y servicios de la manera más fructífera; sin embargo, diferentes factores como la demanda, escasez o inflación pueden afectar los costos de las mercancías que son adquiridas de un pedido a otro y, con ello, el costo de venta y utilidad que la empresa pueda obtener por su comercialización.

En este punto, los métodos de valuación de inventarios son una herramienta muy útil porque ayudan a medir en términos monetarios los diferentes tipos de costos y saldos de los productos que están en almacén. Los más utilizados suelen ser UEPS (últimas entradas, primeras salidas), identificación específica, costo promedio y, el que atañe a este artículo, el método PEPS (primeras entradas, primeras salidas).

La valuación de los inventarios tiene distintos objetivos, como determinar el costo del inventario comprado o manufacturado y retener los costos en las cuentas hasta que el producto sea vendido. En entrevista para Cero Grados Celsius, Lourdes García Padilla, senior manager en Finance & Controling de Danfoss, señala que la valuación sirve para la detección de costos en las cuentas de inventarios hasta la venta, lo que ayuda a establecer el valor del inventario final y a tener márgenes de utilidad más controlados.

Algunos conceptos importantes para realizar la valuación de los inventarios son:

- El costo al inventario, que incluye gastos de colocación en mostrador, derecho de importación y cualquier otro relacionado a fletes, transporte, almacenamiento, seguros, etcétera

- El costo o mercado, que se determina según el tipo de inventario y puede tratarse de mercancías compradas, en proceso de fabricación (tomando en cuenta precios de materiales, salarios, etcétera) o realización, que incluye productos descategorizados

- El precio de venta

Método PEPS

La Norma de Información Financiera C-4, en su apartado 46.1.4, precisa que, en el método primeras entradas, primeras salidas, “los primeros artículos en entrar al almacén o a la producción son los primeros en salir; por lo que las existencias, al finalizar cada ejercicio, quedan reconocidas a los últimos precios de adquisición o de producción; mientras que, en resultados, los costos de venta son los que corresponden al inventario inicial y a las primeras compras o costos de producción del ejercicio”.

De acuerdo con Técnicas de valuación de inventarios, del acervo digital de la Facultad de Ingeniería (UNAM), el PEPS contempla los siguientes puntos:

- Se deben controlar los pedidos utilizados, relacionándolos con los correspondientes pedidos de ingreso

- En cuanto se agota el pedido más antiguo de ingreso, se utiliza el que le sigue en antigüedad con su correspondiente costo de adquisición

- El inventario tiende a quedar valorado de acuerdo con el costo de adquisición más reciente

- Las primeras unidades adquiridas son las primeras surtidas al ser vendidas

- Las existencias en el inventario corresponden a las compras más recientes

Además, el PEPS genera una “corriente de costos ordenada cronológicamente”, esto permite que el saldo del inventario esté más apegado a los costos de adquisición actuales. Sin embargo, el texto de la UNAM también señala que, cuando estos mismos costos van en aumento (inflación), “su efecto en el cálculo contable es reducir el costo de la mercancía vendida, inflar las utilidades y el saldo final del inventario”.

Por su parte, la gerente García informa que Danfoss utiliza el PEPS para sus operaciones, ya que su principal ventaja es la reducción del número de productos obsoletos. “Nuestro sistema de valuación es permanente, porque proporciona un nivel de control más alto y la información de inventario está actualizada, ya que cada vez que se recibe o vende un producto se registra automáticamente, permitiendo un seguimiento efectivo”, agrega.

Plasmando las finanzas en papel

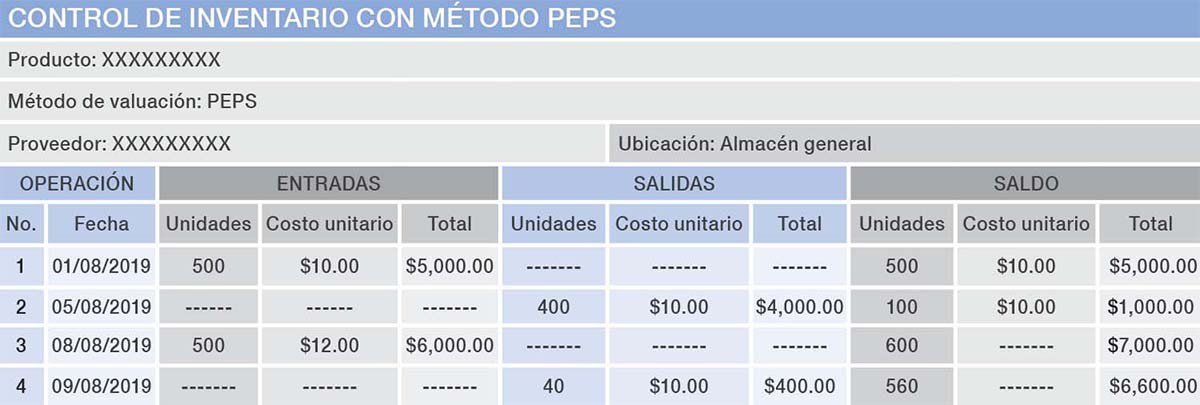

El control de inventarios se realiza a través de las tarjetas de almacén, éstas contienen varios elementos como el nombre del artículo, número mínimo y máximo de productos almacenados, periodo y nombre del almacén. En el PEPS se anotan cuántos productos entran, cuántos salen y el número en existencia. Cuando entra un nuevo producto se identifica su costo unitario, después, se obtiene la cuenta de almacén, que es el resultado del número de artículos por su costo unitario, esto ayuda a ver cómo se comporta la mercancía en el mercado.

Por ejemplo, un inventario en el cual en el primer pedido entran 500 productos de X mercancía con un costo de 10 pesos, y salen 400 unidades; posteriormente, entra un segundo pedido de 500 unidades, pero con un costo de 12 pesos. Cuando el segundo pedido entra se registra y se le suman las 100 unidades restantes del primer pedido. Por último, cuando se venden 40 unidades más se toman del primer pedido, manteniendo el costo de 10 pesos y se le restan las unidades y costo al segundo pedido (Tabla 1).

Aunque cada empresa tiene distintas necesidades, cabe resaltar que, en la práctica, la Norma Internacional de Contabilidad 2 Inventarios recomienda el uso de PEPS y costo promedio para un control de inventarios adecuado. De cualquier forma, no importa de qué método de valuación se trate, siempre aportará información valiosa para mejorar la toma de decisiones en cuestiones de cálculo de precios de bienes, manejo de producto, producción, servicio y confianza con los clientes.

Aunque cada empresa tiene distintas necesidades, cabe resaltar que, en la práctica, la Norma Internacional de Contabilidad 2 Inventarios recomienda el uso de PEPS y costo promedio para un control de inventarios adecuado. De cualquier forma, no importa de qué método de valuación se trate, siempre aportará información valiosa para mejorar la toma de decisiones en cuestiones de cálculo de precios de bienes, manejo de producto, producción, servicio y confianza con los clientes.

Cortesía Revista Mundo HVAC&R